Bien gérer les sinistres : les bons réflexes à adopter

Qui assure quoi ? Quels sont vos devoirs en cas de sinistre ? Quels impacts sur votre facture ? On fait le point sur les bonnes pratiques en matière d’assurance dans les bâtiments SEGRO, afin de limiter les risques, accélérer les indemnisations et garder la maîtrise de vos charges.

© SEGRO plc

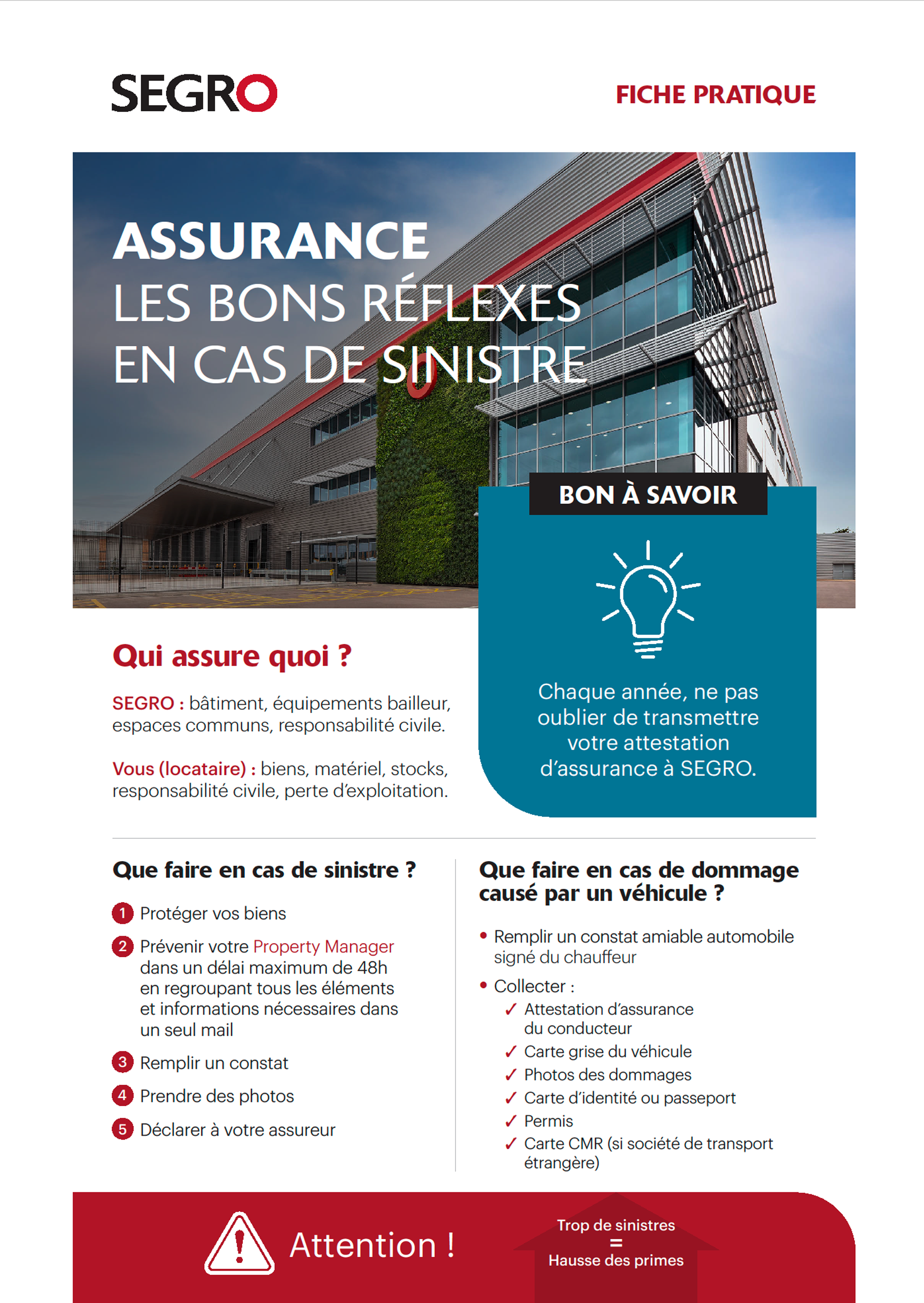

SEGRO FP Assurance (1)Bailleurs et locataires : des responsabilités complémentaires

En matière d’assurance, chacun ses obligations : le bailleur (SEGRO) souscrit un contrat d’assurance pour le bâtiment, les équipements techniques, les espaces communs et qui couvre sa responsabilité civile, tandis que les locataires doivent de leurs côtés contracter une assurance multirisque professionnelle, couvrant leurs propres biens (matériel, mobilier, stocks, perte d’exploitation, etc.), ainsi que leur responsabilité civile (dommages causés à des tiers, recours des voisins, etc.).

Cette assurance doit être transmise chaque année au Property Manager de votre site SEGRO. Attention, en l’absence de contrat valide et conforme à votre contrat de location, votre bailleur peut appliquer des sanctions allant jusqu’à la résiliation de votre bail.

En cas de sinistre : réagir vite pour limiter les impacts

Un sinistre (dégât des eaux, incendie, vol, etc.) doit être signalé immédiatement (dans un délai de 48h maximum) au Property Manager SEGRO dédié à votre site. Cela permet d’éviter l’aggravation des dommages, d’en rechercher rapidement l’origine, mais aussi de limiter les délais d’indemnisation. En cas de dégâts des eaux, pensez par exemple d’abord à protéger vos biens, puis complétez un constat amiable “dégât des eaux” et transmettez-le à votre assureur dommage, afin d’obtenir une indemnisation le plus rapidement possible.

Les bons réflexes en cas de dommages causés par un tiers

Un portail endommagé, un candélabre heurté, un choc de véhicule sur une barrière… Quelle que soit la situation, pensez à prendre des photos et à transmettre immédiatement les informations à votre Property Manager SEGRO.

Si un véhicule est impliqué, il est indispensable de remplir un constat amiable automobile, à faire signer aux deux parties, et de joindre également aux dossiers les éléments suivants :

- Attestation d’assurance du conducteur.

- Carte grise du véhicule.

- Photos des dommages.

- Carte d’identité ou passeport.

- Permis.

- Carte CMR (si société de transport étrangère).

C’est sur la base de ces éléments que SEGRO pourra, si nécessaire, activer son assurance, qui se retournera ensuite éventuellement vers celle du tiers responsable.

Des conséquences… sur votre facture d’assurance

Chaque sinistre a un impact sur le coût global de l’assurance du site, qui est re-facturée en totalité aux locataires. Ainsi, plus les incidents sont fréquents ou coûteux, plus les primes augmentent.

Il est par ailleurs essentiel de les déclarer en temps et en heure. En cas de sinistre pris en charge par notre police d’assurance, SEGRO ne refacture en effet que la franchise, qui varie en fonction du type de sinistre et peut évoluer à l’échéance. En cas d’équipement endommagé ou sinistré, il est également préférable de faire jouer l’assurance pour le remplacer immédiatement. Cela ne coûtera que la franchise, et l’équipement devra dans tous les cas être remplacé au moment du départ du client.

Un bon comportement (prévention, sécurité, communication) peut ainsi permettre d’adapter les primes à la baisse : dangerosité des produits stockés, entretien des équipements, exercices de sécurité… Chaque détail compte afin de limiter le coût de son assurance !

Le bon réflexe : contactez votre Property Manager

Si vous réalisez des travaux privatifs, pensez à vérifier que vos prestataires soient dûment assurés pour réaliser la nature des travaux confiés. Si vous réalisez des travaux de plus de 500 k€ ou touchant les murs ou les fondations, nous devons informer l’assureur du bâtiment de la prise en compte des travaux supplémentaires afin de régulariser la couverture d’assurance : pensez à prévenir votre Property Manager.

Votre Property Manager est votre interlocuteur privilégié pour tout signalement ou conseil en matière de gestion assurantielle. N'hésitez pas à le contacter pour anticiper les risques et bien réagir en cas de sinistre, mais aussi pour toute question relative à l’assurance de vos locaux !

>